① 주제: 원금 보장과 수십 배 수익이 공존하는 스팩의 세계

② 핵심 사례: 삼성스팩12호(232% 급등)와 클래시스(텐배거)

③ 투자의 비밀: 공모가 2,000원의 안전마진과 ‘주식매수청구권’

④ 주의사항: 합병 등기 후 ‘원금 보장’ 소멸 시점의 리스크

⑤ 바로가기: 절대 잃지 않는 실전 투자 시나리오 이동

주식 시장에는 “하이 리스크, 하이 리턴(High Risk, High Return)”이라는 불문율이 있습니다. 높은 수익을 얻으려면 그만큼 큰 위험을 감수해야 한다는 뜻입니다. 하지만 이 법칙을 정면으로 거스르는 독특한 금융 상품이 하나 있습니다. 바로 ‘스팩(SPAC)’입니다. 주식 시장이 폭락해도 내 원금은 지켜주면서, 운이 좋으면 수십 배의 대박을 터뜨릴 수도 있는, 마치 ‘보험’과 ‘복권’을 합쳐놓은 듯한 성격을 가지고 있기 때문입니다.

스팩 투자가 지루하고 수익률이 낮다는 것은 옛말입니다. 우리는 이미 ‘삼성스팩12호’가 상장 직후 최고 232%라는 경이로운 수익률을 기록하며 시장을 뒤흔드는 것을 목격했습니다. 또한, 스팩 합병을 통해 상장한 ‘클래시스’나 ‘알에프에이치아이씨(RFHIC)’ 같은 기업들이 어떻게 주가 대박을 쳤는지도 잘 알고 있습니다.

하지만 빛이 있으면 그림자도 있는 법입니다. 스팩의 구조를 정확히 이해하지 못한 채 급등하는 주가만 보고 추격 매수를 했다가는, 원금 보장은커녕 회복 불가능한 손실을 볼 수도 있습니다. ‘제주맥주’의 사례처럼 화려한 데뷔 뒤에 뼈아픈 주가 하락을 겪는 경우도 비일비재합니다.

본 포스팅에서는 스팩(SPAC)이 도대체 무엇인지 그 근본적인 정의와 안전장치부터 시작하여, 삼성스팩12호가 쏘아 올린 기대감의 실체, 그리고 합병 후 천국과 지옥을 오간 실제 기업들의 주가 흐름까지 낱낱이 파헤쳐 드립니다. 이 글 하나만 정독하셔도 스팩 투자의 A to Z를 완벽하게 마스터하실 수 있습니다.

📚 목차

1. 스팩(SPAC)이란? : 페이퍼 컴퍼니의 반란

스팩(SPAC, Special Purpose Acquisition Company)을 직역하면 ‘기업 인수 목적 회사’입니다. 일반적인 주식회사는 제품을 만들거나 서비스를 팔아 돈을 벌지만, 스팩은 사무실도, 직원도, 공장도 없는 ‘서류상 회사(Paper Company)’입니다. 이 회사의 유일한 존재 목적은 “주식 시장에 상장해서 투자자들에게 돈을 모은 뒤, 3년 안에 유망한 비상장 기업을 찾아 합병하여 그 회사를 우회 상장시켜 주는 것”입니다.

💡 투자자가 안심할 수 있는 이유 (90% 의무 예치제)

스팩 투자가 ‘주식 시장의 파킹통장’이라고 불리는 이유는 강력한 법적 안전장치 때문입니다. 스팩은 공모를 통해 모은 자금의 90% 이상을 한국증권금융 등 안전한 금융기관에 의무적으로 예치해야 합니다.

스팩 경영진은 이 돈을 함부로 꺼내 쓸 수 없으며, 만약 3년 내에 합병 대상을 찾지 못해 회사가 문을 닫더라도(해산), 예치해 둔 원금에 3년치 이자(최근 기준 연 3~4% 수준)를 더해 주주들에게 전액 반환합니다. 즉, 공모가인 2,000원에 매수했다면 원금 손실 확률은 사실상 ‘0’에 수렴합니다.

2. 3년의 시한부 인생 : 상장부터 해산까지의 매커니즘

모든 스팩은 태어날 때부터 ‘3년(36개월)’이라는 수명을 부여받습니다. 이 기간 안에 합병이라는 ‘결혼’에 성공하지 못하면 강제로 해산해야 합니다. 투자자가 겪게 되는 스팩의 생애 주기는 다음과 같습니다.

1단계: 스팩 상장 (IPO)

주당 2,000원이라는 고정된 가격으로 주식 시장에 데뷔합니다. 이때 모인 수백억 원의 자금은 곧바로 금고(금융기관)로 직행합니다. 투자자는 이때부터 주식을 자유롭게 사고팔 수 있습니다.

2단계: 짝 찾기 (대상 탐색 및 합병 결의)

경영진이 합병할 비상장 기업을 물색합니다. “합병 논의 중” 또는 “합병 예비심사 청구” 같은 공시가 뜨면 주가는 기대감으로 요동치기 시작합니다. 이때가 단기 트레이딩의 기회입니다.

3단계: 운명의 갈림길 (성공 vs 실패)

합병 성공 시: 주주총회를 거쳐 합병이 승인되면, 스팩은 사라지고 합병된 기업의 이름으로 간판을 바꿔 답니다. 이때부터는 진짜 기업의 주식이 됩니다.

합병 실패 시: 3년이 지나면 상장 폐지 절차를 밟고, 예치금+이자를 주주에게 돌려주고 조용히 사라집니다.

3. Case Study : 삼성스팩12호는 왜 폭등했나?

스팩이 단순히 안전하기만 한 상품이 아니라는 것을 가장 극적으로 보여준 사례가 바로 ‘삼성스팩12호’입니다. 합병 대상이 정해지지도 않은 상태에서 주가가 폭발했던 이 사건은 스팩 시장의 심리를 이해하는 데 중요한 열쇠가 됩니다.

| 구분 | 삼성스팩12호 데이터 | 투자 심리 분석 |

|---|---|---|

| 공모가 | 2,000원 | 절대 깨지지 않는 바닥 |

| 최고가 | 6,640원 | 공모가 대비 약 3.3배 폭등 |

| 상승 배경 | 삼성증권 브랜드 + AI/로봇 테마 기대감 + 품절주 효과 | |

🚀 왜 삼성스팩12호만 유독 폭등했을까?

- 브랜드 프리미엄: 스팩은 실체가 없기에 ‘누가(주관사) 운용하느냐’가 매우 중요합니다. 삼성증권은 과거 ‘삼성머스트스팩5호’ 등 다수의 스팩을 성공적으로 합병시키거나 상장 초기 높은 수익률을 안겨준 이력(Track Record)이 있었습니다. 투자자들은 “삼성이 찍은 스팩은 무언가 큰 건(대형 AI 기업 등)을 물어올 것이다”라고 맹신했습니다.

- 유동성 쏠림 현상: 당시 일반 공모주 시장이 잠시 주춤하면서, 갈 곳 잃은 단타 자금(Hot Money)이 가볍고 변동성이 큰 스팩주로 몰려들었습니다.

- 품절주 효과: 스팩은 일반 기업에 비해 유통 주식 수가 적습니다. 매수세가 조금만 몰려도 매물이 씨가 마르며 주가가 급등하는 구조적 특징이 작용했습니다.

삼성스팩12호 일봉차트

⚠️ 교훈: 삼성스팩12호의 주가는 결국 합병 대상을 확정 짓기 전, 거품이 꺼지며 다시 2,000원대 초반으로 회귀했습니다. 이는 “이유 없는 급등에 추격 매수하면 필패한다”는 뼈아픈 교훈을 남겼습니다.

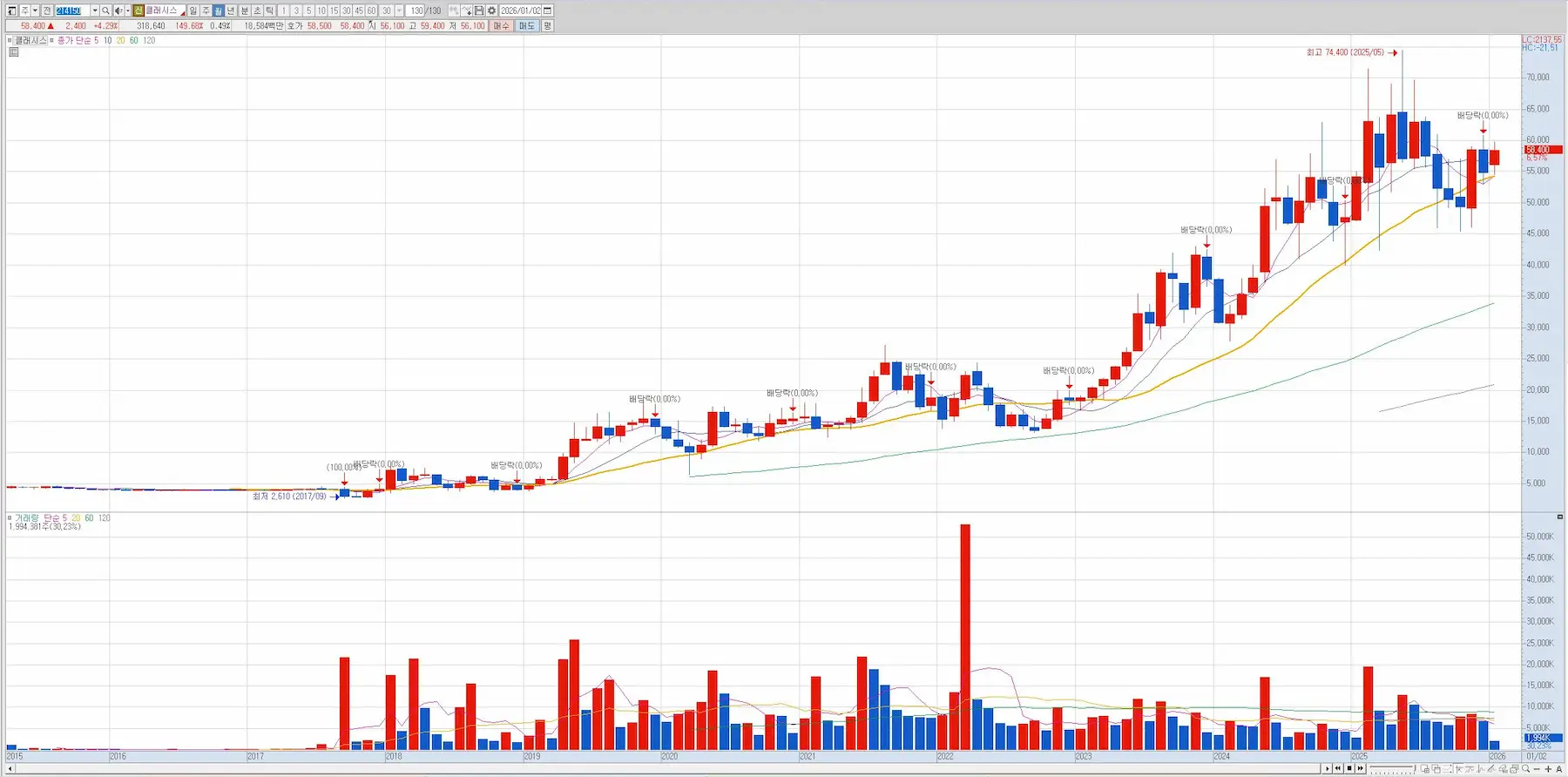

4. 합병 실전 사례 : 클래시스(대박) vs 제주맥주(쪽박)

스팩 투자의 진정한 묘미는 합병 이후에 나타납니다. “스팩과 결혼한 기업이 실제로 돈을 잘 버느냐”에 따라 주가의 운명은 극과 극으로 갈립니다. 대표적인 성공과 아쉬운 사례를 비교해 보겠습니다.

🏆 성공 신화: 클래시스 (케이티비스팩2호 합병)

피부 미용 의료기기 ‘슈링크’로 유명한 클래시스는 스팩 합병의 가장 모범적인 성공 사례입니다.

- 합병 당시: 큰 주목을 받지 못해 주가는 2,000원대에서 횡보했습니다.

- 합병 이후: 독보적인 기술력과 글로벌 수출 실적이 터지면서 영업이익률 50%를 넘나드는 괴력을 발휘했습니다.

- 주가 흐름: 실적 성장에 힘입어 주가는 합병 초기 대비 수십 배(Ten-Bagger) 이상 상승했습니다. 스팩 주주들은 원금 보장이라는 안전벨트를 매고 있다가, 로켓을 타고 우주로 날아간 셈입니다.

클래시스 월봉차트

‘국내 수제맥주 1호 상장사’라는 화려한 타이틀과 함께 등장했습니다.

- 합병 당시: 브랜드 인지도와 마케팅 덕분에 상장 초기 주가가 급등하며 시장의 관심을 한 몸에 받았습니다.

- 합병 이후: 지속적인 영업 적자와 주류 시장 경쟁 심화, 유상증자 이슈 등으로 인해 재무 건전성이 악화되었습니다.

- 주가 흐름: 주가는 공모가(2,000원 환산 기준)보다 훨씬 아래로 떨어지며 동전주가 되는 아픔을 겪었습니다. 이는 “화려한 껍데기(브랜드)보다 알맹이(재무제표)가 중요하다”는 사실을 증명합니다.

5. 주가 흐름의 3단계 법칙과 필승 전략

스팩 주식은 합병 이슈가 터질 때마다 정해진 패턴으로 움직입니다. 이 3단계 흐름만 알아도 언제 사고 언제 팔아야 할지 명확히 알 수 있습니다.

1단계: 합병 발표 (기대감의 영역) – 매도 타이밍

가장 뜨거운 시기입니다. “A스팩이 유망한 B기업과 합병한다!”는 공시가 뜨면 주가는 기대감으로 급등합니다. 삼성스팩12호처럼 이유 없이 오르거나, 합병 뉴스로 급등할 때가 단기 투자자의 매도 적기입니다.

2단계: 거래 정지 및 심사 (인내의 영역) – 조정기

거래소 심사를 위해 거래가 정지되거나, 심사 기간이 길어지면서 주가는 조정을 받습니다. 기대감은 식고 “진짜 합병이 될까?”라는 의구심이 생기며 주가는 횡보하거나 하락합니다.

3단계: 신주 상장 (실적의 영역) – 진검승부

합병 등기가 완료되고 회사 이름이 바뀝니다. 이 순간 ‘2,000원 원금 보장’ 기능은 소멸합니다. 이제부터는 오로지 기업의 실적에 따라 주가가 움직입니다. 클래시스처럼 날아갈 수도, 제주맥주처럼 가라앉을 수도 있습니다.

💡 절대 잃지 않는 스팩 투자 십계명

- 무조건 2,000원 근처에서 사라: 2,000원~2,150원 구간은 안전지대입니다. 이 가격에 사면 합병 실패 시에도 이자를 합쳐 본전 이상을 건집니다.

- 추격 매수는 금물: 이미 3,000원, 4,000원 넘어간 스팩은 ‘폭탄 돌리기’입니다. 합병 실패 시 2,000원만 돌려받는다는 사실을 명심하세요.

- 투트랙 전략을 써라: 합병 뉴스에 급등하면 절반을 팔아 수익을 챙기고, 나머지 절반은 합병 대상 기업의 실적을 꼼꼼히 분석한 뒤 장기 보유 여부를 결정하세요.

FAQ

Q1. 합병할 기업이 마음에 안 들면 주식을 환불받을 수 있나요?

네, 가능합니다. 이를 ‘주식매수청구권’이라고 합니다. 합병 승인 주주총회 전에 “나는 이 합병에 반대한다”는 의사를 표시하고 매수청구권을 행사하면, 회사가 정해진 가격(보통 공모가+이자)으로 주주님의 주식을 사가야 합니다. 따라서 합병 대상이 부실해 보여도 탈출할 기회는 보장되어 있습니다.

Q2. 합병 후 주가가 2,000원 밑으로 떨어질 수도 있나요?

네, 그렇습니다. 합병 등기가 완료되어 회사 이름이 변경되는 순간, 스팩의 가장 큰 장점인 ‘원금 보장(예치금 반환)’ 조건은 사라집니다. 이후에는 일반 주식과 똑같아지므로, 기업 실적이 나쁘면 주가는 2,000원 아래로, 심지어 1,000원 아래로도 떨어질 수 있습니다.

Q3. 스팩 투자의 이자율은 어떻게 결정되나요?

스팩이 예치한 자금은 한국증권금융 등의 신탁 상품에 들어갑니다. 따라서 시중 금리와 연동됩니다. 최근 고금리 기조에서는 연평균 약 3.0% ~ 3.5% 수준의 이자율이 적용되는 경우가 많습니다. 주가가 오르지 않아도 은행 예금 정도의 수익은 챙길 수 있다는 것이 스팩의 큰 매력입니다.

답글 남기기